Antara kelebihan simpan emas ni ialah

‘pelaburan’ kita tak beku. Walaupun kita melabur, hakikatnya ‘duit’ tu

ada di tangan kita sebab emas tu kita pegang sendiri. Kita yang control

100%. Kalau simpan dalam Tabung Haji ataupun ASB, duit kita dipegang

oleh bank. Dan banklah yang gunakan duit tu untuk buat investment lain

dan gandakan keuntungan mereka. Bila dapat untung, sebahagian kecil dia

agihkan kepada kita (penyimpan) dalam bentuk dividen. Kalau keluarkan

duit lebih awal in case nak pakai duit sekejap, kita akan rugi dividen

hujung tahun. Tapi berbeza dengan emas.

Kalau nak pakai duit SEKEJAP untuk hal mustahak, emas tu tak perlu dijual. Pajak sahaja emas tu di ar-rahnu untuk dapatkan pinjaman bercagar

dengan kadar SEGERA. Duit pinjaman akan dapat on-the-spot. Selesai jer

urusan, tebus balik emas tu. Macam tu lah yang dibuat oleh makcik-makcik

di Pasar Siti Khadijah (Kota Bharu). Gelang yang mereka pakai penuh

sampai ke lengan tu sebenarnya modal pusingan mereka. Bila nak modal

berniaga, mereka pajak emas tu. Lepas selesai urusniaga, mereka tebus

balik dan duit untung hasil urusniaga tu dah boleh cover kos upah

ar-rahnu.

Cara pajak di ar-rahnu ni mudah jer. Di bawah ni saya bagi panduannya secara umum:

Di mana tempat pajak emas?

Pajak di mana-mana ar-rahnu (halal),

bukan kedai pajak (haram), dan bukan juga di bank sebab bukan semua

cawangan bank ada fasiliti ar-rahnu. Hanya bank tertentu dan cawangan

tertentu sahaja yang sediakan fasiliti ar-rahnu. Di bawah ni saya

senaraikan antara ar-rahnu yang ada di Malaysia:

- Ar-Rahn PKB

- Ar-Rahnu Bank Rakyat

- Ar-Rahnu Exchange (francais Bank Rakyat)

- Ar-Rahnu Agrobank

- Ar-Rahnu Pos Malaysia

- Ar-Rahnu Koperasi Tentera

- Ar-Rahnu YAPEIM

- Ar-Rahnu Express (Habib Jewel)

- Ar-Rahnu Bank Islam (Kelantan sahaja)

- Ar-Rahnu KPMNJ (Johor sahaja)

- Ar-Rahnu YBU (Perak sahaja)

- Ar-Rahnu MAIDAM (Terengganu sahaja)

- Ada lagi tak? Kalau ada lagi, sila bagi tahu saya (“,)

Untuk pembeli emas Public Gold, anda boleh rujuk dalam senarai di artikel “Di Mana Tempat Pajak Emas Public Gold?“.

Apa yang anda perlu tahu, polisi setiap ar-rahnu berbeza-beza.

Berapa nilai emas, apa dokumen yang diperlukan, berapa banyak pinjaman

yang diberikan, berapa lama tempoh pinjaman, memang berbeza antara

setiap ar-rahnu. Di bawah ni saya cuma bagi panduan umum sahaja.

Emas boleh dijadikan sumber tunai segera untuk para perniaga terutamanya.

Apa yang perlu di bawa?

Emas + sijil ketulenan (kalau ada) + resit belian asal. Sesetengah ar-rahnu tak perlukan resit belian.

Apa jenis emas yang diterima ar-rahnu?

Barang kemas solid (tanpa permata), gold

bar, dinar, atau syiling emas. Asalkan ianya emas dan ianya tulen.

Sesetengah ar-rahnu hanya terima barang kemas sahaja. Gold bar, dinar

& syiling emas tak diterima.

Berapa banyak pinjaman akan diberi?

65% atas nilai emas yang dipajak.

Sesetengah ar-rahnu bagi sehingga 70% daripada nilai emas. Apa yang

anda perlu tahu, nilai emas bukan berdasarkan harga emas yang dijual

oleh pengeluar emas seperti Kijang Emas, Dinar Kelantan ataupun Public

Gold, tapi berdasarkan harga semasa yang ditetapkan oleh ar-rahnu itu

sendiri. Dan harga setiap ar-rahnu pastinya berbeza. Anda perlu call ar-rahnu untuk tahu harga semasa mereka sebab kebanyakkan ar-rahnu tak publish harga semasa mereka di website.

Densimeter – alat penimbang & menguji ketulenan emas

Untuk menentukan berapakah nilai emas anda, ar-rahnu akan timbang berat dan test ketulenan

menggunakan alat densimeter. Kalau ketulenannya berbeza daripada apa

yang tertera dalam sijil ketulenan, samada (1) anda ditipu oleh penjual,

atau (2) mesin densimeter tu ‘problem’. Kalau nak kepastian, bawa emas

tu ke ar-rahnu cawangan lain.

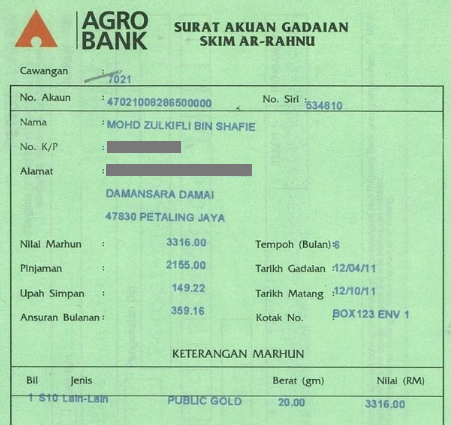

Contoh surat pajak Ar-Rahnu Agrobank

Berapakah caj yang dikenakan?

Caj pajakan ar-rahnu dinamakan “upah

simpan” seolah-olah kita bayar caj ar-rahnu simpankan emas kita. Tapi

hakikatnya ia adalah caj pinjaman, cuma kaedahnya dibuat supaya patuh

syariah. Secara umumnya, caj dikenakan sekitar RM0.70 sebulan atas setiap RM100 nilai emas yang dipajak (istilahnya “marhun”), BUKAN atas nilai pinjaman.

Apa yang anda perlu tahu, caj adalah tetap

sebagaimana tertera pada surat pajak walaupun harga emas turun naik

dalam tempoh pajakan. Dan anda bebas untuk bayar upah simpan tu pada

bila-bila masa samada dalam tempoh pajakan ataupun sekaligus masa tebus emas tu nanti.

Berapa lama tempoh pinjaman?

Tempoh standard ialah 6 bulan. Sesetengah ar-rahnu bagi ‘extended-period’ sehingga 9 – 12 bulan.

Habis tempoh pinjaman, anda kena tebus balik emas tu ataupun emas tu

kena lelong! Kalau nak sambung lagi pajakan, kena renew surat pajak.

Dan jangan lupa, anda bebas untuk tebus

emas tu pada bila-bila masa walaupun tempoh pajakan belum tamat. Kalau

tebus dalam masa sebulan, maka caj pajakan cuma dikenakan untuk sebulan

sahaja.

Bagaimana cara sambung pajakan bila tamat tempoh?

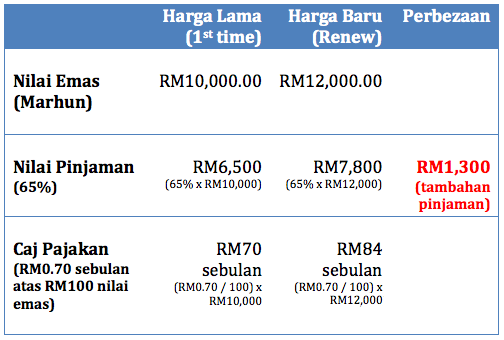

Sebelum habis tempoh pajakan, datang ke ar-rahnu dan settlekan kos upah sahaja. Kemudian emas tu akan dinilaikan semula mengikut harga semasa.

Katakanlah dulu nilai emas RM10,000, tapi masa renew surat pajak (untuk

sambung pajakan), nilai emas naik menjadi RM12,000, maka jumlah

pinjaman baru akan diberi sebanyak 65% atas RM12,000 (bersamaan RM7,800)

dan caj pajakan (“upah simpan”) juga dikenakan atas nilai RM12,000

(bersamaan RM84 sebulan).

Berdasarkan carta di atas, bila renew

surat pajak, ar-rahnu akan tambah lagi pinjaman sebanyak RM1,300. Tapi

apa akan berlaku kalau sebaliknya (harga emas turun)? Maka kita kena

top-up (bayar) RM1,300 baru boleh sambung pajakan! Haa… Kat sinilah ramai pemajak tegar tersangkut pada tahun 2012 bila harga emas bergerak mendatar!

Itulah panduan asas cara pajak emas di

ar-rahnu. Tapi sebelum anda mula memajak emas, ada 9 tips penting yang

anda perlu tahu. Saya dah explain satu persatu dalam artikel “9 Tips Penting Memajak Emas di Ar-Rahnu“. Moga bermanfaat, insyaAllah.

Wallahu a’lam.

Zulkifli

Damansara Damai

17 Februari 2013

6 Rabiul Akhir 1434

Damansara Damai

17 Februari 2013

6 Rabiul Akhir 1434

Fakta Ar-Rahnu : Ar-Rahnu pertama di tubuhkan di Malaysia ialah Ar-Rahn PKB (Permodalan Kelantan Berhad)

iaitu pada 19 Mac 1992. Ia adalah salah satu usaha PAS (ketika itu baru

memerintah Kelantan) menyelamatkan rakyat daripada terpalit dengan dosa

riba yang mana Allah s.w.t isytihar perang ke atasnya [Al-Baqarah 2 :

278 – 279].

SUMBER: http://www.mohdzulkifli.com

No comments:

Post a Comment